Covid-19: Impacts et enseignements sur la supply chain automobile

La crise du Covid-19 a laissé un impact sans précédent sur de nombreux secteurs : tourisme, santé, commerce… Le secteur automobile a également été touché de plein fouet par l’épidémie. La supply chain automobile notamment, a été particulièrement fragilisée par ce phénomène mondial. Malgré la mise en place d’un allègement progressif des restrictions gouvernementales, l’impact du Covid-19 peut toujours être ressenti sur l’industrie automobile.

En effet, le choc de la crise a fortement frappé les constructeurs automobiles, qui fabriquent des véhicules sur une base « juste à temps » et dépendent d’un approvisionnement ininterrompu de matériaux et de composants. Dans le cas de la fabrication d’un véhicule, il suffit d’une seule pièce manquante pour arrêter toute une ligne de production. Ce mécanisme finit par se propager rapidement sur toute la supply chain.

La Chine, majeur foyer de la production automobile se retrouve en plein cœur de la crise.

La crise du Covid-19 a fortement perturbé les usines de production chinoises de pièces automobiles. Or, la Chine est un foyer majeur de la production automobile. La ville de Wuhan, notamment, concentre à elle seule 9 % de la production automobile chinoise et abrite des centaines de fournisseurs de pièces automobiles.

Le centre historique des activités de PSA par exemple, se situe justement à Wuhan et ce, depuis le milieu des années 1990.

En raison de la crise sanitaire, la production chinoise s’est vue contrainte de ralentir et même de s’arrêter. Conséquences, des centaines d’usines ont été fermées, la production freinée, les stocks se sont empilés, sans pouvoir être expédiés dans le reste du monde. La livraison des différents stocks (aux clients, partenaires…) a été perturbée voir stoppée en raison d’un manque de modes de transports. Les compagnies aériennes sont nombreuses à avoir suspendu leurs vols depuis et vers la Chine et les avions-cargos ont été limités.

Les déplacements à l’intérieur même du pays ont également été contrôlés : les restrictions de circulation compliquent les accès aux ports et in fine aux clients. Les camions de livraison peuvent quitter certaines villes mais peuvent être empêchés d’y revenir en raison des limitations imposées par les autorités chinoises.

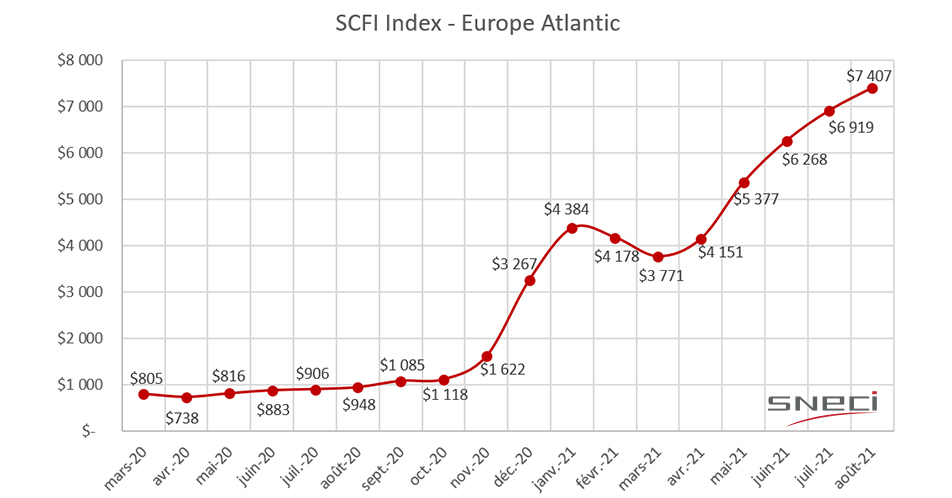

Le transport maritime a en effet été fortement impacté. La majorité des conteneurs (comportant des pièces automobiles cruciales) ne peuvent plus être expédiés en Europe (notamment en raison d’une forte baisse de la demande avec des usines/lignes de montage à l’arrêt). Les transporteurs et producteurs de conteneurs ont ainsi réduit de 30 % leur flotte sur les routes commerciales. Pour le reste des conteneurs, ceux-ci ont été envoyés aux Etats-Unis où les activités liées à la production automobile ont continué avec le même dynamisme. Cela est notamment dû à la politique « America First » de l’ex-président américain Donald Trump. Ainsi, cette situation a rapidement entrainé une pénurie de conteneurs en Europe, aussitôt que la demande s’est relancée peu à peu. Les constructeurs automobiles européens ont également dû faire face à une hausse sans précédent du prix du transport maritime qui a été multiplié par 8, la demande étant beaucoup plus importante que l’offre.

Source : SNECI

Ce graphique met bien en évidence la hausse sans précédent des prix du conteneur à partir de la fin 2020, une fois que l’économie mondiale redémarrait.

Tout cela montre donc qu’une perturbation au niveau de la supply chain dans un seul endroit peut se propager très rapidement dans le reste du monde. Cela souligne également une importante dépendance de l’industrie automobile européenne envers certain acteurs clés (d’Asie notamment).

En effet, les principaux acteurs qui dominent la fabrication de batteries (équipant les voitures électriques par exemple), sont produites par LG Energy Solutions, CATL, Panasonic, BYD, Samsung SDI et SK Innovations. Il s’agit principalement d’entreprises basées en Chine, au Japon ou en Corée du Sud. Certaines d’entre elles fournissent à des constructeurs tels que Renault, Mercedes, Volkswagen. C’est pourquoi, l’interruption de leur production a un impact direct sur les activités des constructeurs automobiles européens. Ces derniers ne pouvant recevoir les pièces nécessaires, sont également contraints de stopper leur production à leur tour.

Des usines de production en arrêt complet et/ou partiel partout en Europe

Face à la crise du Covid-19, les constructeurs automobiles européens ont quasiment tous été obligés de mettre leur production entre parenthèses pour un certain laps de temps. Nombreux d’entre eux ont été contraints de fermer de manière partielle ou définitive leurs différentes usines ou lignes de production.

Le constructeur français Renault par exemple, a dû fermer 12 sites en France en mars 2020, ce qui a impacté les emplois de 18 000 salariés. Cette mesure restrictive a par la suite, été étendue dans leurs usines de productions situées à l’étranger (Espagne, Maroc, Portugal…). Cela a été entreprit afin de protéger leurs salariés dans ce contexte de pandémie et pour être conforme avec les mesures imposées par le gouvernement français. Par ailleurs, une forte baisse de la demande a également incité Renault à ralentir et même d’arrêter une partie de ses lignes de production.

Du côté Allemand, BMW a également fermé plusieurs de ses usines en Europe et Afrique du Sud. Volkswagen a également été contraint d’interrompre ses lignes de montage, mai dernier. Le constructeur a précisé qu’il s’agit notamment pour lui « d’aligner en continu la production sur les fluctuations attendues du marché ».

Quant à Audi, la marque a dû suspendre la majorité de sa production en Europe, ainsi que l’activité de certains services administratifs pour une courte période. Cette suspension s’appliquait principalement aux usines de voitures, fourgonnettes et véhicules utilitaires.

Le groupe FCA : Fiat Chrysler Automobiles, (devenu Stellantis depuis la fusion avec PSA) a également suspendu l’activité de plusieurs de ses usines de production en Europe (notamment en Italie).

Les constructeurs automobiles ont donc actuellement encore du mal à reprendre une activité normale. Ce phénomène est d’autant plus accentué par la crise de semi-conducteurs que connait l’industrie aujourd’hui.

L’industrie automobile secouée par la crise d’approvisionnement en semi-conducteurs

La crise du Covid-19 a fragilisé les supply chains du secteur automobile qui connait aujourd’hui une pénurie de semi-conducteurs. Il s’agit de puces électroniques indispensables dans tout système informatique moderne.

Une combinaison de plusieurs facteurs a entrainé cette crise :

Au premier semestre 2020, l’industrie automobile a fait face à une forte baisse de la demande. En parallèle, le passage au travail à distance en raison de la crise sanitaire du Covid-19 et le besoin accru de connectivité qui en découle, a entrainé une hausse considérable de la demande de matériel informatique (ordinateurs personnels, jeux vidéo, équipements de communication…). Or, la fabrication de ces derniers nécessite des semi-conducteurs.

Ainsi, les entreprises produisant ces puces ont concentré leurs efforts vers ces autres secteurs qui s’avèrent être beaucoup plus rentables que l’automobile. Résultat : lorsque la demande du secteur automobile s’est redressée plus rapidement que prévu au second semestre 2020, l’industrie des semi-conducteurs avait déjà redirigé une majeure partie de sa production pour répondre à la demande d’autres domaines plus lucratifs.

Il faut également savoir qu’un incendie, en mars 2021, dans l’usine de Naka au Japon appartenant à Renesas Electronics, l’un de ses trois plus grands fournisseurs de semi-conducteurs, a causé des dégâts plus importants que prévu. Cela a entrainé de forts délais de livraisons, accentuant davantage les tensions d’approvisionnement sur l’industrie automobile.

Ainsi, cette carence de puces a eu des conséquences directes sur les constructeurs automobiles :

Stellantis prévoit que 1 400 000 véhicules ne pourront pas être produits en 2021 à cause de cette pénurie.

Ford a également annoncé que sa production serait divisée par deux au deuxième trimestre 2021, pour cette même raison. De son côté, le géant américain General Motors a récemment estimé que cette pénurie de semi-conducteurs pourrait lui coûter entre 1,5 et 2 milliards de dollars.

Même Toyota, qui jusqu’à récemment n’était pas impacté par cette crise, vient d’annoncer une réduction de sa production mondiale en septembre de 40 % par rapport à ce qu’il avait prévu (900 000 voitures) en raison d’une pénurie de pièces.

Cette crise de puces électroniques est révélatrice de la vulnérabilité de l’industrie automobile aux diverses crises/perturbations mais également de sa forte dépendance envers quelques acteurs clés.

En effet, aujourd’hui, trois entreprises dominent la production de semi-conducteurs : l’Américain Intel, son concurrent sud-coréen Samsung, ainsi que le groupe TSMC, établi à Taïwan. Le moindre souci rencontré par ces entreprises impacte directement les constructeurs et les autres acteurs automobiles à travers le monde.

Après avoir traversé cette crise sans précédent, les constructeurs et autres acteurs automobiles essaient de trouver des alternatives et solutions afin d’améliorer la résilience des chaînes d’approvisionnement.

Vers une meilleure résilience de la supply chain automobile ?

Plusieurs mesures peuvent être prises afin de réduire les risques autour de la chaine d’approvisionnement.

Il serait pertinent de relocaliser les sources d’approvisionnement et la fabrication de pièces automobiles dans la même grande zone géographique. Cela permettrait de donner aux acteurs automobiles, plus de visibilité en temps réel sur l’ensemble de la chaîne d’approvisionnement. Certaines productions pourraient être partiellement rapatriées depuis l’Asie vers l’Europe de l’Est. C’est d’ailleurs l’une des raisons pour laquelle SNECI s’est implanté dans cette région.

Il est également important d’intégrer la gestion des risques d’une manière agile. En effet, la crise du Covid-19 a souligné la nécessité d’impliquer tous les acteurs de la chaîne d’approvisionnement dans la recherche d’une approche de gestion des risques.

Perspectives de reprise de l’activité automobile.

En ce qui concerne la crise de semi-conducteurs, celle-ci n’est pas près de se résoudre à court terme notamment à cause de la complexité de leur processus de fabrication. Par ailleurs, leur volume et niveau de sophistication ne cessent d’augmenter, une nécessité pour alimenter les nouvelles technologies, telles que les systèmes avancés d’assistance à la conduite et/ou la conduite autonome.

C’est pourquoi, de nombreux constructeurs automobiles et fournisseurs de Rang 1 cherchent à collecter et analyser des informations de plus en plus précises sur la chaîne de valeur des semi-conducteurs et leurs sites de fabrication. Cela permettrait également une meilleure anticipation de l’évolution du rapport offre/demande.

Sur le long terme, l’industrie automobile va devoir repenser la façon dont elle structure les contrats d’approvisionnement liés aux semi-conducteurs. Cela peut passer par la mise en place de plans de partage des risques plus équilibrés, alignés sur l’ensemble de la chaîne de valeur. De surcroît, les constructeurs pourraient être amenés à reconsidérer la pratique actuelle du « juste à temps ». Ils auront donc intérêt à opter pour un approvisionnement régional afin de réduire leur dépendance vis-à-vis de fournisseurs ayant un certain monopole ou étant géographiquement éloignés.

Anaïs Docus, Experte Logistique et Costing chez SNECI nous partage également son ressenti sur cette situation : « à titre personnel, je pense que le niveau de surcoût lié au transport maritime et la perte financière liée à la crise des semi-conducteurs chez certains constructeurs européens sont tels qu’ils sont aujourd’hui prêts à entamer une réorganisation totale de leur supply chain voir plus, en visant une économie à long terme. Le Covid a été l’élément déclencheur pour mesurer l’extrême dépendance vis-à-vis des grandes compagnies maritimes et de certains flux de matières comme les semi-conducteurs qu’on savait déjà très régionalisée. » Par ailleurs, elle estime que « les impacts environnementaux liés au transport maritime et à la production de composants électroniques à base de silicium obligeront dans tous les cas à plus ou moins long terme (puisque les ressources sont limitées), une réorganisation de l’économie que ce soit via l’intervention d’une instance extérieure ou de force par la mise en place d’un modèle plus viable ».

Pour conclure, il semble donc plus que jamais nécessaire que les différents acteurs automobiles optent pour une approche coopérative, et partagent des objectifs communs afin de développer des stratégies solides, favorisant une reprise plus rapide de l’activité.