Batteries des voitures électriques : espoirs et défis des constructeurs

Autrefois la plus délaissée et négligée de toutes les pièces automobiles, la batterie est devenue aujourd’hui une priorité absolue et l’enjeu principal pour les constructeurs automobiles du monde entier.

Avec le marché des voitures électriques en plein essor en cette année plutôt difficile pour l’automobile, les constructeurs automobiles se sont retrouvés à court de technologies de batteries innovantes. Promettant une transition rapide vers une gamme de produits entièrement électrique dans les années à venir, ils se démènent afin de trouver la solution de batterie la moins chère, mais également la plus performante et compacte.

Le développement et la production de ce composant crucial du véhicule électrique sont concentrés en Asie. Pourtant, le besoin urgent de nouvelles technologies, accompagné d’importants investissements en R&D et une offre locale quasi inexistante, ont poussé les acteurs automobiles à créer des partenariats afin de mettre en place des pôles locaux de développement et de production de batteries. Entre-temps, les gouvernements européens, américains et asiatiques déploient de gros fonds dans les technologies de batteries afin de devenir un leader mondial.

Cependant, les constructeurs automobiles ainsi que les gouvernements sont confrontés à des problèmes qui ne seront pas faciles à surmonter en quelques années seulement. Le passage à grande échelle de la production de nouvelles technologies de batteries, comme les batteries solides, est difficile et peut prendre une décennie. De plus, une demande croissante de batteries pourrait augmenter les prix de matières premières rares telles que le lithium, le cobalt et le nickel. Enfin, les gouvernements devront former de nombreux experts en électrochimie tout en faisant face à l’augmentation du taux de chômage de ceux spécialisés dans les moteurs à combustion interne.

La Demande Croissante de Batteries des Voitures Électriques

Les voitures 100% électriques (BEV) et hybrides rechargeables (PHEV) ont représenté 4,2% des ventes mondiales de véhicules légers en 2020, soit une hausse de 41% par rapport à l’année précédente. Dans treize pays, tous européens, la part des véhicules électriques (PHEV et BEV) dans les ventes de voitures particulières neuves a dépassé 10%.

Le marché européen des véhicules particulières et des véhicules utilitaires légers s’est contracté de 23,5% en 2020 par rapport à 2019 en raison de la crise Covid-19. Pourtant, les immatriculations de voitures électriques sont passées de 559 871 unités en 2019 à près de 1,4 million (+ 144%) en 2020, dont 745 684 BEV (+ 107%) et 619 129 PHEV (+ 210%).

Cette flambée de la demande est liée en grande partie à de généreuses incitations gouvernementales pour les véhicules à faibles émissions. En France, où un système de double bonus / prime à la conversion permis aux consommateurs de bénéficier d’un remboursement jusqu’à 12 000 euros depuis juin 2020, les immatriculations de VE ont triplé, atteignant 185 719 unités l’an dernier.

Une augmentation de la demande dans un marché en baisse a poussé les constructeurs automobiles à revoir leurs stratégies et à accélérer l’électrification de leur gamme de produits.

Le groupe Renault, leader du marché des véhicules électriques en Europe, s’engage à introduire dix nouveaux modèles 100% électriques (sur 24 au total) sous ses cinq marques au cours des quatre prochaines années.

Stellantis a annoncé qu’il proposera 50% de ses véhicules en version électrique en 2021 et une gamme 100% électrique d’ici 2025.

Volkswagen, qui a triplé ses livraisons de VE l’année dernière, prévoit d’investir plus de 11 milliards d’euros dans la mobilité électrique d’ici 2023 et de produire 1,5 million de voitures électriques par an d’ici 2025.

BMW Group prévoit de doubler les ventes de modèles électrifiés des marques BMW et Mini d’ici fin 2021. Le constructeur allemand lancera au moins 9 nouveaux modèles purement électriques pour atteindre son objectif ambitieux de vendre plus de sept millions d’hybrides rechargeables et véhicules entièrement électriques d’ici la fin de 2030.

Daimler promet d’électrifier toute la gamme de produits Mercedes-Benz Cars d’ici 2022 et de réduire le nombre de ses modèles utilisant les moteurs à combustion interne (ICE) à 70% d’ici 2030.

Volvo Cars vise à ce que la moitié de ses ventes mondiales soient constituées de véhicules 100% électriques d’ici 2025, le reste étant des hybrides. D’ici 2030, chaque voiture vendue sera purement électrique et vendue exclusivement en ligne.

Jaguar Land Rover prévoit de rendre la marque Jaguar entièrement électrique d’ici 2025. Le groupe automobile britannique lancera également le premier Land Rover 100% électrique en 2024, suivi de cinq autres modèles d’ici deux ans.

Dans cette course pour gagner le cœur des consommateurs et s’imposer sur le marché européen des véhicules électriques, les constructeurs automobiles recherchent une solution de batterie qui offrira la plus grande autonomie au prix le plus bas et dans le plus petit format. Une solution qui n’est pas trouvée facilement.

L’Asie est en Tête de la Production de Batteries des Voitures Électriques

Au niveau mondial, près de 140 GWh de batteries ont été allouées au secteur de la mobilité électrique et hybride en 2020.

LG Energy Solutions, CATL, Panasonic, BYD, Samsung SDI et SK Innovations dominent aujourd’hui la fabrication de batteries. La plupart de ces entreprises sont basées en Chine, au Japon ou en Corée du Sud.

Leader du marché et principal fournisseur de batteries des voitures électriques des constructeurs automobiles européens, LG Energy Solutions (LG Chem) représente à lui seul près de 40 GWh de volume de batteries produites. Le fabricant sud-coréen approvisionne Tesla en Chine et dispose d’un vaste portefeuille de clients en Europe, notamment VW, Renault et Mercedes.

La société chinoise CATL occupe la deuxième place avec une capacité d’environ 30 GWh. Elle approvisionne principalement l’Asie.

Juste derrière vient le leader de 2019, Panasonic, partenaire de Tesla et premier fournisseur de batteries aux États-Unis. Le producteur japonais n’a montré aucune croissance en 2020 par rapport aux autres fabricants de batteries des voitures électriques qui ont enregistré des gains significatifs.

Bien que l’Asie soit clairement un pionnier dans la production de batteries aujourd’hui, de nouveaux joueurs entrent dans le jeu, encouragés par d’immenses investissements venant des gouvernements européens et des principaux constructeurs automobiles.

L’Europe va créer son propre Approvisionnement en Batterie pour Véhicules Électriques

En effet, la fabrication de batteries a de vastes implications géopolitiques. L’industrie automobile de l’UE ne veut pas être trop dépendante des importations en provenance d’Asie et plus particulièrement de Chine. En janvier 2021, la Commission Européenne a approuvé un soutien public de 2,9 milliards d’euros par douze États membres, pour un deuxième projet paneuropéen de recherche et d’innovation portant sur l’ensemble de la chaîne de valeur des batteries. Tesla, BMW, FCA sont parmi les premiers bénéficiaires.

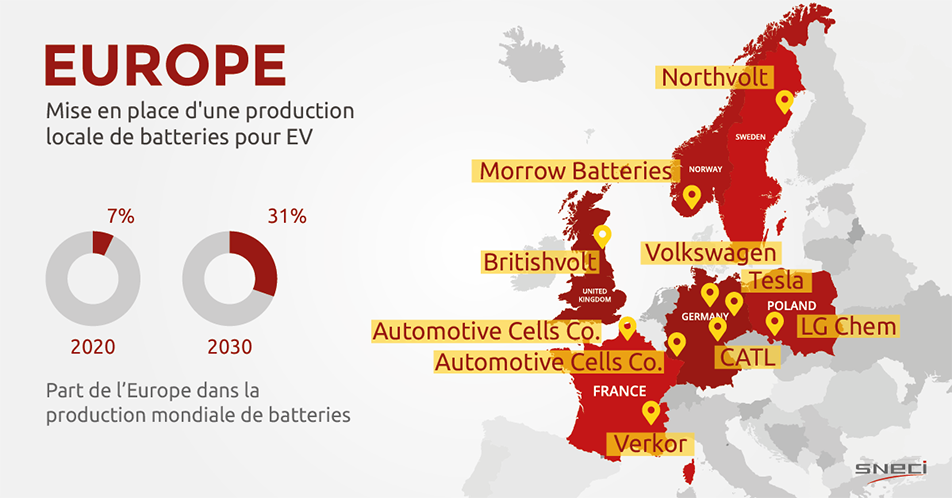

De plus, l’expansion de la production de batteries en Europe est cruciale pour les constructeurs automobiles locaux car cela permet de contrôler les dernières innovations et de réduire les coûts grâce à des chaînes d’approvisionnement plus courtes. Selon BloombergNEF, l’Europe pourrait voir sa part de la production mondiale de batteries passer de 7% en 2020 à 31% d’ici 2030.

Les dernières années ont été marquées par quelques partenariats importants dans le domaine.

Groupe PSA s’est associé à Total / Saft pour créer une joint-venture dédiée au développement et à la production de batteries hautes performances pour véhicules électriques en Europe. Nommée Automotive Cells Co. (ACC), la société recevra plus de 5 milliards d’euros d’investissements des pouvoirs publics français et allemands pour construire deux « gigafactories » à Douvrin (France) et Kaiserslautern (Allemagne). D’ici 2030, la joint-venture prévoit d’atteindre une capacité cumulée de 48 GWh, suffisante pour fournir 1 million de VE soit 10% du marché européen estimé.

VW et BMW ont tous les deux investi dans une start-up suédoise Northvolt. La société créera la première « gigafactory » locale pour les cellules de batterie lithium-ion en Suède d’ici 2021. Volkswagen prévoit également de construire six sites de production de batteries en Europe d’ici 2030 avec une capacité de production totale de 240 GWh par an (y compris les 40 GWh qui proviendront de Northvolt en Suède).

À la suite du succès de Nothwolt, Verkor a été créé pour accélérer la capacité de production de batteries à faibles émissions de carbone dans le sud de l’Europe, principalement en France, Italie et Espagne. Soutenue par Schneider Electric, la start-up française a prévu de lancer la production en 2023 sur son site de fabrication en France avec une capacité initiale de 16 GWh de cellules de batterie.

Tesla, qui fournit actuellement des batteries de Panasonic, a décidé de transférer la production de batteries en interne pour réduire le coût et rendre ses véhicules électriques plus abordables. Cela aidera également l’entreprise à éviter de nouveaux retards d’approvisionnement en batteries et à accélérer la production de véhicules. Tesla prévoit de fabriquer son tout nouveau pack batteries dans la « gigafactory » près de Berlin aux côtés du modèle Y.

Les Problèmes

Soucieux de rompre leur dépendance vis-à-vis des cellules de batteries provenant d’Asie, les constructeurs automobiles européens et les pouvoirs publics ignorent souvent le fait qu’il est encore plus important d’avoir accès à certaines matières premières essentielles. La vitesse à laquelle de nouveaux projets miniers sont entamés ne correspond pas au rythme de la demande de l’industrie de la mobilité électrique croissante. Cela peut entraîner des soucis d’approvisionnement et faire grimper considérablement les prix des batteries, les matières premières représentant 45% du coût des batterie lithium-ion. Les fabricants européens de batteries pour les véhicules électriques et les constructeurs automobiles doivent sécuriser leurs chaînes d’approvisionnement depuis la mine pour assurer leur stabilité sur le marché.

L’approvisionnement actuel en lithium est de structure oligopolistique. Des sociétés comme Albemarle (États-Unis), SQM (Chili), Ganfeng Lithium (Chine), Tianqi Lithium (Chine) et Livent (États-Unis) représentent plus de 70% de l’approvisionnement mondial en lithium. La création de partenariats significatifs avec ces entreprises par le biais de co-entreprises, d’investissements directs et de contrats d’approvisionnement à long terme est essentielle pour dominer la production de batteries.

Un autre obstacle pour les constructeurs automobiles, mais également un levier clé pour réduire le coût élevé des batteries est la production de masse des cellules de batterie. Cependant, comme l’a dit Elon Musk, directeur général de Tesla, lors de la « Battery Day » en septembre 2020, la production de batteries en série est « la chose la plus difficile au monde ». Les nouvelles techniques de production, telles que les batteries solides qui utilisent des couches solides d’un composé de lithium et qui sont donc plus stables, moins lourdes et se rechargent plus rapidement, prendront plusieurs années à se développer, à tester et à mettre en place.

Les gouvernements seront également confrontés à des difficultés lors de la réorganisation de l’industrie automobile dans les années à venir. Bien entendu, des investissements massifs dans la production régionale de batteries créeront de nombreuses opportunités de travail. La « gigafactory » de Tesla à Berlin emploiera jusqu’à 40 000 personnes réparties en 3 équipes, selon le Ministre allemand des Affaires Economiques, du Travail et de l’Energie, Jörg Steinbach. La start-up française Verkor créera jusqu’à 2000 emplois d’ici 2023.

Néanmoins, la réorientation de l’industrie automobile vers la mobilité électrique fera également des victimes, comme les entreprises qui fabriquent des pièces pour voitures et camions à moteur à combustion interne, augmentant le chômage dans ce domaine. La requalification de ces travailleurs peut exiger des fonds publics encore plus importants et un certain nombre d’années.

Le développement rapide de la mobilité électrique apporte beaucoup d’enthousiasme et d’espoir à l’industrie. Entre temps, cela crée des obstacles qui n’étaient pas connus auparavant. L’un d’eux est de trouver la technologie de batterie pour véhicules électriques la moins chère tout en étant la plus performante et la plus compacte.

Les constructeurs automobiles européens ont poursuivi différentes stratégies dans le développement, la production et l’approvisionnement de batteries, en créant des co-entreprises, en s’appuyant sur des start-ups ou en transférant la production en interne. Une chose est sûre cependant, les années à venir seront décisives pour établir les bons partenariats et sécuriser la part nécessaire de l’approvisionnement en batteries.

SNECI travaille en étroite collaboration avec de nombreux acteurs de batteries automobiles, dans les domaines du Business Développement, en Stratégie et Etudes de Marché, en Partenariats et M&A et en Gestion de Projets Industriels. Grâce à notre présence internationale, nous assurons un soutien commercial et industriel à nos clients du monde entier, en créant des partenariats importants entre les fournisseurs, constructeurs automobiles et les start-ups. Contactez-nous maintenant pour en découvrir davantage.