Covid-19:它对汽车供应链的影响和经验教训

Covid-19 危机对包括旅游、健康和零售在内的许多行业产生了前所未有的影响。汽车行业也受到大流行的严重打击,因为其供应链被广泛中断。尽管政府逐渐放松了限制,但健康危机的影响仍然对汽车行业产生了强烈的影响。

中国处于汽车生产和 Covid-19 危机的核心

Covid-19 危机严重扰乱了中国的业务,包括许多主要的汽车零部件生产商。仅武汉市就集中了中国 9% 的汽车生产,并拥有数百家汽车供应商。自 1990 年代中期以来,PSA 活动的历史中心也位于武汉。

由于健康危机,当地生产被迫放缓并最终停止。结果,数百家工厂关闭,生产受到阻碍,库存堆积如山,因为它们无法运往世界其他地方。事实上,由于缺乏运输方式,各种库存(向客户、合作伙伴等)的交付中断。

许多航空公司暂停往返中国的航班,货机的活动受到限制。在国内的旅行受到严格控制。流量限制使访问端口和最终访问客户变得困难。送货卡车可能会离开一些城市,但由于中国当局的限制,却无法返回。

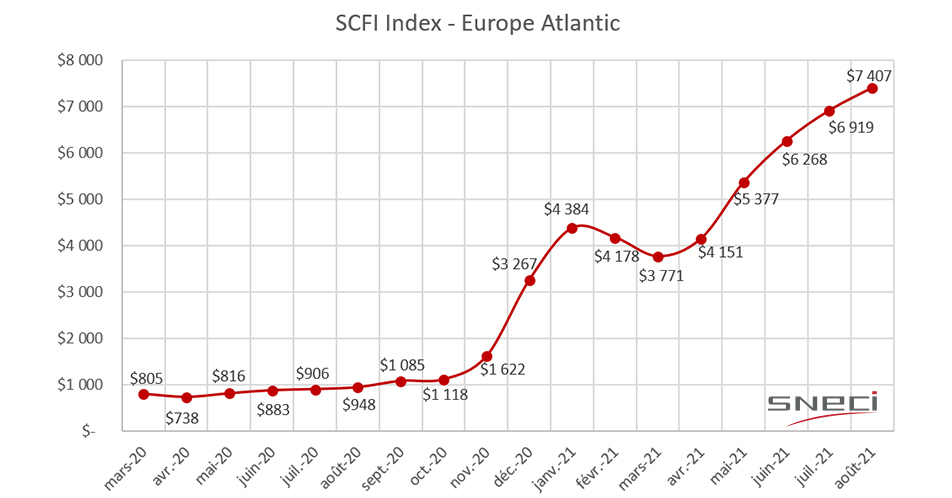

海上运输也受到严重影响。大多数装有关键汽车零部件的集装箱不再运往欧洲,这主要是由于工厂和装配线关闭后需求急剧下降。因此,集装箱承运人和生产商将贸易航线上的船队减少了 30%。至于其余的集装箱,则按照美国前总统唐纳德特朗普的“美国优先”政策,被送往美国,在那里与汽车生产相关的活动继续保持着同样的活力。这种情况很快导致欧洲集装箱短缺,需求逐渐开始回升。此外,欧洲汽车制造商不得不应对海运价格前所未有的上涨,海运价格上涨了八倍,需求远大于供应。

Source: SNECI

该图突出了全球经济开始复苏后,到 2020 年底集装箱价格的异常上涨。

这样的结果表明,一个国家的供应链中断只能非常迅速地蔓延到世界其他地方。它还强调了欧洲汽车工业对某些关键参与者的强烈依赖,尤其是来自亚洲的参与者。

事实上,主导电池制造(包括配备电动汽车的那些)的主要参与者是 LG Energy Solutions、CATL、松下、比亚迪、三星 SDI 和 SK Innovations。这些公司主要位于中国、日本或韩国。其中一些供应给雷诺、梅赛德斯和大众等汽车制造商。因此,他们生产的中断对欧洲原始设备制造商的活动有直接影响。后者无法获得必要的零件,也被迫停止生产。

整个欧洲的生产工厂全部和/或部分关闭

由于流行病,几乎所有欧洲汽车制造商都被迫暂停生产至少一段时间。他们中的许多人别无选择,只能部分或永久关闭他们的工厂和生产线。

2020 年 3 月,法国汽车制造商雷诺不得不关闭在法国的 12 个生产基地,这影响了 18,000 多名员工的工作。此类限制措施也扩展到其位于国外(西班牙、摩洛哥和葡萄牙)的生产工厂。事实上,雷诺在这种特殊情况下必须保护其员工,并遵守法国和其他政府实施的卫生措施。后来,由于消费者需求大幅下降,该公司不得不放慢速度,甚至关闭更多的生产线。

在德国方面,宝马关闭了其在欧洲和南非的几家工厂。大众汽车去年 5 月还被迫关闭了其装配线,以“不断使生产与预期的市场波动保持一致”。至于奥迪,该品牌不得不暂停其在欧洲的大部分生产以及某些行政服务的活动。这种悬架主要应用于轿车、厢式货车和多功能车厂。

FCA 集团(自与 PSA Groupe 合并后成为 Stellantis)也暂停了欧洲几家生产工厂的活动,主要是在意大利。

欧洲汽车制造商仍在努力恢复正常活动。在当今汽车行业面临半导体危机之后,这变得更加困难。

半导体供应危机

Covid-19 危机削弱了汽车供应链,该供应链目前正面临半导体的严重短缺,而半导体是任何现代电子系统中必不可少的电子芯片。

多种因素共同导致了这场严重的危机。

2020年上半年,汽车行业面临需求下滑。与此同时,由于卫生措施和连接需求的增加而转向在家工作,导致对电子设备(个人电脑、视频游戏、通信手段)的需求大幅上升。这些电器的生产需要许多半导体

因此,生产芯片的公司将精力集中在科技领域,事实证明,该领域比汽车行业更有利可图。因此,当汽车行业的需求在 2020 年下半年增长快于预期时,半导体行业已经将大部分生产转移到其他更有利可图的领域来满足需求。

此外,2021 年 3 月瑞萨电子(三大半导体供应商之一)在日本拥有的 Naka 工厂发生的火灾造成的损失超出预期。这导致了更长的交货时间,进一步加剧了汽车供应链的中断。

这种芯片缺陷对汽车制造商产生了直接影响。

Stellantis 预测,由于这种短缺,2021 年将不会生产 1,400,000 辆汽车。 福特宣布,出于同样的原因,其产能将在 2021 年第二季度削减一半。

美国巨头通用汽车最近估计,半导体短缺可能会使公司损失 1.5 至 20 亿美元。

2021 年 9 月,直到最近才受到这场危机影响的丰田宣布,由于汽车零部件短缺,其全球产量比预期(90 万辆汽车)减少了 40%。

这种半导体短缺揭示了汽车行业在严重依赖关键芯片生产商的同时,容易受到各种危机或供应链中断的影响。

今天,三家公司主导着半导体生产:美国英特尔、其韩国竞争对手三星和台湾台积电集团。这些公司遇到的最轻微的问题都会直接影响世界各地的汽车制造商和其他汽车参与者。

在度过这场史无前例的危机后,制造商和其他汽车制造商正试图寻找替代方案和解决方案,以提高其供应链的弹性。

提高汽车供应链的弹性

可以采取多种措施来降低围绕汽车供应链的风险。

首先,将汽车零部件的供应来源和制造转移到与最终客户(汽车制造商)相同的地理区域是合适的。这将使汽车参与者在整个供应链中获得更多的实时可见性。一些生产基地也可以部分从亚洲转移到东欧。这也是SNECI在该地区成立的原因之一。

此外,建立连贯的风险管理实践也很重要。事实上,Covid-19 危机凸显了让所有汽车供应链参与者参与寻找有效风险管理方法的必要性。

汽车行业复苏的前景

半导体危机似乎不太可能在短期内结束,尤其是由于芯片制造工艺的复杂性。此外,它们的体积和复杂程度不断增加,越来越需要配备先进的驾驶辅助系统等新的精心设计的技术。

许多汽车制造商和一级供应商寻求更准确地收集和分析有关半导体价值链及其制造地点的信息,以便更好地预测芯片供需的演变。

从长远来看,汽车行业将不得不重新思考其构建和处理半导体供应合同的方式。这可以通过建立与整个价值链相一致的更平衡的风险分担计划来实现。此外,制造商应该重新考虑当前的“及时”做法。这将包括选择区域供应,以减少他们对具有一定垄断地位或地理位置较远的供应商的依赖。

SNECI 的物流和成本计算专家 Anaïs Docus 也分享了她对这种情况的感受:“就我个人而言,我认为与海运相关的额外成本和半导体危机造成的财务损失使得汽车制造商现在准备开始对他们的供应链进行全面重组,甚至更多,旨在实现长期的成本效益。 Covid-19 危机是一个触发因素,它强调了汽车制造商对大型航运公司和少量材料流的极度依赖。例如,正如我们所知,半导体生产商非常区域化”。此外,Anaïs 认为,“从长远来看,与海运和硅基电子元件生产相关的环境影响将需要(由于资源是有限的),经济的重组,无论是通过外部实体的干预还是通过压力,通过建立更可行的模式”。

总而言之,似乎比以往任何时候都更有必要各汽车业者选择合作方式并分享共同目标,以制定可靠的战略,支持行业更快复苏。